標記につきまして、国税庁から全国連を通じ、電子帳簿保存法に関する周知依頼がありましたので掲載致します。

さて、電子帳簿保存法に関しては、令和3年度税制改正において電子取引データ保存について出力書面等の保存をもって代える措置が廃止されましたが、令和3年12月27日に公布された改正省令を受け、その円滑な移行を図る観点から、令和5年12月31日までに行う電子取引については引き続き出力書面による保存を可能とする宥恕(ゆうじょ)措置を整備することとされています。

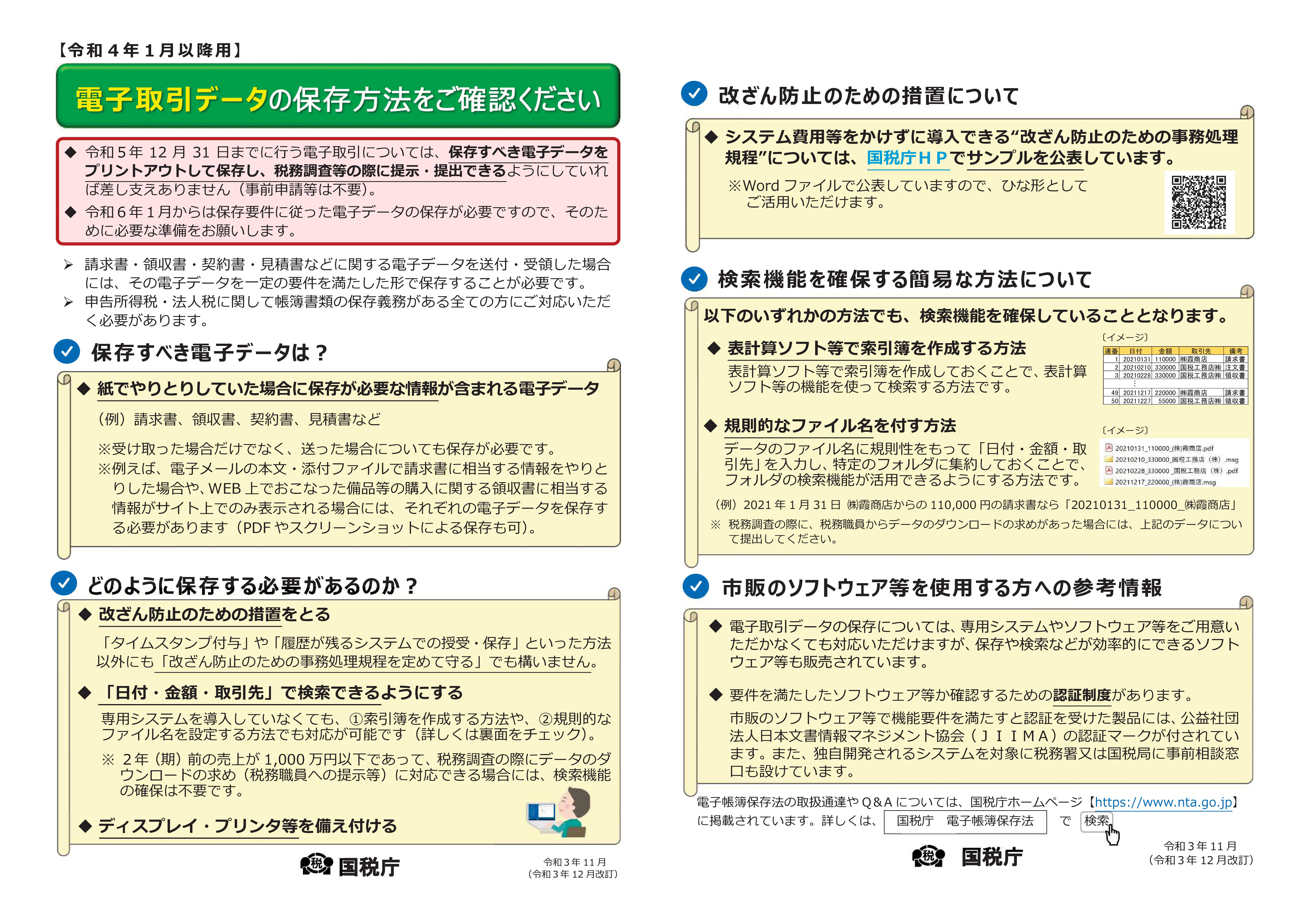

詳細な内容に関しましては、添付画像及び国税庁HPを御参照いただきますようお願いいたします。

国税庁HP

(1) 電子取引データ保存に関するパンフレット〔改訂〕

「電子取引データの保存方法をご確認ください。」

https://www.nta.go.jp/publication/pamph/sonota/0021011-068.pdf

(2) 12月27日付の改正省令等の趣旨説明について(本文P44~P45)

(3) 一問一答(Q&A)【電子取引関係】(本文P28-31)